변액보험 때문에 전전긍긍하는 아내

2009. 1. 19. 08:23ㆍ경제와 세금 상식

반응형

아내가 2년 전에 가입한 변액보험 때문에 전전긍긍하고 있었다는 사실을 뒤늦게 안 것은 지난해 말이었다. 2006년 9월에 가입한 모 보험사의 무배당 플렉스변액 유니버셜2가 주식과 연관이 있는 펀드로 경우에 따라서는 많은 손실을 볼 수도 있다는 사실을 뒤늦게 깨닫게 되면서 고민은 시작되었다.

의류업을 하는 아내는 오랜동안 손님으로 드나들던 보험원의 권유로 펀드에 가입하게 되었는데 가입 후 지금껏 제대로 된 안내서를 발송받지 못했다고 한다. 가끔 날아오는 안내서에는 자신이 가입한 보험의 현재 수익율이나 원금과 해약 환급금이 얼마인지 알 수 있는 방법이 없었고 또 늘 드나드는 보험아줌마에게 물어도 잘 알지 못하는 듯했다.

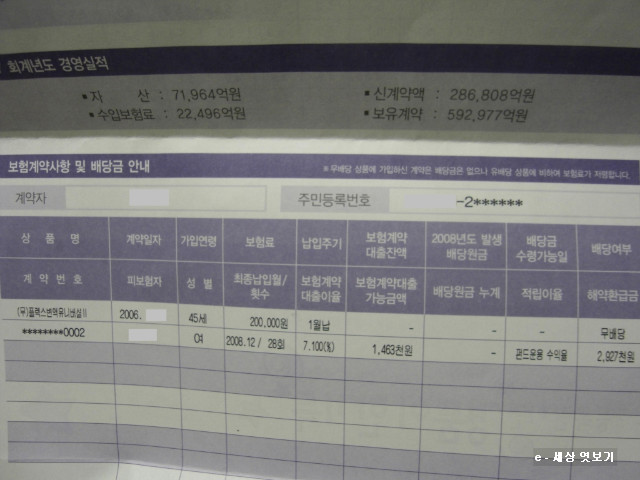

그런데 지난해 12월 보험계약사항 및 배당금 안내서를 받아본 아내는 자신이 가입한 보험이 얼마나 변동성이 큰 것이고 위험하다는 것을 알게 되었다고 한다. 그동안 넣은 원금이 5백6십만원인데 해약시 받을 수 있는 환급금이 고작 292만 7천원 이라는 사실에 적잖이 충격을 받은 듯했다. 믿을 수 있는 회사가 전문적인 투자로 수익성을 극대화 시키기 때문에 원금 손실 보다는 투자이익이 많을 것이라는 계약 당시의 이야기와는 전혀 다른 결과였고 이것을 계속 갖고 가야하는 것인지 해약할 것인지 심각하게 고민하고 있었던 듯하다.

올해 아들이 대학에 진학하게 되면서 등록금과 기타 경비를 조달하기 위해서 궁리중인데 원금 손실이 크다는 사실에 실망해서 해약하는 것이 낫지 않을까 여기저기 알아보았더니 현재 해약시에는 너무나 손실이 크니 그대로 놓아두는 것이 낫다고 한다.

변액보험은 장기적인 안목으로 가입해야 수익을 극대화 시킬 수 있으며 주가가 많이 하락한 지금은 손실폭도 높아 해약하는 것보다는 좀더 갖고 가는 것이 유리하다는 것이다.

가장 변동성이 크고 원금을 모두 날릴 수도 있다는 것을 처음에 알았더라면 차라리 가입하지 않았을 거라며 후회하는 아내......

대부분 사람들이 아내의 경우처럼 주변 사람들의 권유로 변액펀드에 가입한다고 한다. 스스로 변액보험을 알고 가입하는 사람은 손실에 대해서 받아들이는 충격이 크지 않은데 비하여 보험의 성격을 잘 모르고 가입한 사람들은 손실 폭이 커질수록 충격이 크다고 한다.

미래를 대비하기 위해 들었다는 보험이 오히려 근심과 고민을 안겨주고 있다는 사실에 전전긍긍하는 아내........

아마도 아내처럼 변액보험 때문에 전전긍긍하는 사람들이 많지 않을까 생각이 드는 요즘이다.

의류업을 하는 아내는 오랜동안 손님으로 드나들던 보험원의 권유로 펀드에 가입하게 되었는데 가입 후 지금껏 제대로 된 안내서를 발송받지 못했다고 한다. 가끔 날아오는 안내서에는 자신이 가입한 보험의 현재 수익율이나 원금과 해약 환급금이 얼마인지 알 수 있는 방법이 없었고 또 늘 드나드는 보험아줌마에게 물어도 잘 알지 못하는 듯했다.

그런데 지난해 12월 보험계약사항 및 배당금 안내서를 받아본 아내는 자신이 가입한 보험이 얼마나 변동성이 큰 것이고 위험하다는 것을 알게 되었다고 한다. 그동안 넣은 원금이 5백6십만원인데 해약시 받을 수 있는 환급금이 고작 292만 7천원 이라는 사실에 적잖이 충격을 받은 듯했다. 믿을 수 있는 회사가 전문적인 투자로 수익성을 극대화 시키기 때문에 원금 손실 보다는 투자이익이 많을 것이라는 계약 당시의 이야기와는 전혀 다른 결과였고 이것을 계속 갖고 가야하는 것인지 해약할 것인지 심각하게 고민하고 있었던 듯하다.

올해 아들이 대학에 진학하게 되면서 등록금과 기타 경비를 조달하기 위해서 궁리중인데 원금 손실이 크다는 사실에 실망해서 해약하는 것이 낫지 않을까 여기저기 알아보았더니 현재 해약시에는 너무나 손실이 크니 그대로 놓아두는 것이 낫다고 한다.

변액보험은 장기적인 안목으로 가입해야 수익을 극대화 시킬 수 있으며 주가가 많이 하락한 지금은 손실폭도 높아 해약하는 것보다는 좀더 갖고 가는 것이 유리하다는 것이다.

가장 변동성이 크고 원금을 모두 날릴 수도 있다는 것을 처음에 알았더라면 차라리 가입하지 않았을 거라며 후회하는 아내......

대부분 사람들이 아내의 경우처럼 주변 사람들의 권유로 변액펀드에 가입한다고 한다. 스스로 변액보험을 알고 가입하는 사람은 손실에 대해서 받아들이는 충격이 크지 않은데 비하여 보험의 성격을 잘 모르고 가입한 사람들은 손실 폭이 커질수록 충격이 크다고 한다.

미래를 대비하기 위해 들었다는 보험이 오히려 근심과 고민을 안겨주고 있다는 사실에 전전긍긍하는 아내........

아마도 아내처럼 변액보험 때문에 전전긍긍하는 사람들이 많지 않을까 생각이 드는 요즘이다.

반응형

'경제와 세금 상식' 카테고리의 다른 글

| 동전의 양면같은 알박기와 알빼기 해결책 없나? (13) | 2010.08.26 |

|---|---|

| 실직 후 실업급여 직접 받아보니 ....... (2) | 2009.03.20 |

| 건설사 현장소장의 구직 이야기 (1) | 2008.11.25 |

| 친절했던 대부업체 연체했더니.... (2) | 2008.11.19 |

| 국제 전화카드 판매점 주인에게 듣는 카드 이야기 (0) | 2008.11.05 |